Seriál Stručná historie vývoje vnímání peněz a jejich správy po roce 2010 ilustruje proces digitalizace a privatizace peněz v poslední dekádě a půl. Inovace a nové významy, kterých peníze nabývají, pohánějí posun ve vnímání peněz, ke které dochází. Předcházelo mu mnoho změn vrstvených na sebe umožňujících, že myšlenková propast mezi penězi roku 1995 a 2025 je již opravdu hluboká, a to jak významově, tak s ohledem na obsah hodnoty jedné stokoruny. Za tu si pořizujeme každých pět let daleko méně věcí. Po roce 1995 u nás docházelo k předělávce peněz z hotovosti na elektronické (digitální) Koruny české. Ze symbolů se stalo číslo, kód. Banky zrušili mnoho přepážek a udělali z nich internetové bankovnictví. Každý kdo chtěl tak začal celý obsah svého účtu nosit v kapse. A že nás bylo. Po roce 2010 začalo hbitě přibývat možností, jak elektronické koruny z kapsy bryskně měnit za zboží na internetových obchodech. Směnárny začaly být v kapse a přibylo cest, jak rychle koruny měnit na jiné (mezi)národní měny ($, €, ¥) a též na kryptoaktiva (BTC, ETH, USDT). Je strhující se tímto obdobím zabývat.

Dnešní studenti se zřídka kdy setkají s hotovostí, digitální peníze jsou samozřejmostí a jejich výměna za jiné peníze je otázkou vteřin. Do styku s penězi přicházejí v epoše, kdy je možné mít všechny peníze zároveň u sebe a ve stejnou chvíli v bance, směnárně, či na jiné finanční službě/aplikaci. Poplatek za poslání peněz například do Panamy je nevýznamný až nulový. Posílání finančního kapitálu po planetě je hladké a rychlé, přičemž stále více finančních služeb, ale i samotných peněz, je na trh vkládáno nikoliv tradiční měnovou autoritou (veřejnou centrální bankou) a jí podřízeným systémem obchodních (soukromých) bank, ale soukromými firmami, holdingy či centrálně neřízeným systémem peněz fungujícím na základě dohody jeho účastníků.

Toto pojednání se pokouší o přiblížení nových funkcí a významů, které do světa peněz přišly v posledních patnácti letech, a to právě postupným přibližováním se: začneme pohledem z vyhlídky, kde vidíme vedle sebe klasicky uspořádaný dvoustupňový bankovní systém a rostoucí systém soukromých centrálních bank a decentralizovaných systémů peněz.

Poté sejdeme do města a podíváme se zblízka na fungování a provoz tykadel těchto rozličných systémů peněz. Každé z nich totiž vede do nějaké kapsy, ovlivňuje jednání majitelů peněženek, a jednou z kapes je i ta naše. Pomyslná tykadla většinou zaznamenávají signál majitelů kapes do bankovních databází, digitálních účetních knih.

Z výšky se první ukazují ty největší domy, proto začneme s prohlídkou centrální banky veřejného sektoru.

Zprávy o rozhodnutích bankovních rad a prohlášeních jejich členů se těší mediálnímu výsluní. Mnoho analytiků má ze sledování jednání centrálních bankéřů po právu vysoký příjem – jde o těžkou disciplínu obnášející využití poznání o tom, proč mají kroky lidí jednajících za centrální banky takový vliv na chování lidí při nakládání s penězi. Samotné centrální banky pak často zaměstnávají ty nejlepší analytické týmy. Jejich vliv plyne z moci, která plyne z velkého vlivu na důvěru a náladu ve společnosti. Centrální banky nejsou jen správci úrokových sazeb, ale tvoří příběh a rámec, který lidé vnímají jako stabilizující.

Jejich rozhodnutí ovlivňují očekávání domácností, firem i investorů – a tím i jejich chování. Například oznámení České národní banky z roku 2022, že volí v oblasti úrokových sazeb stabilitu, může samo o sobě zklidnit trh – i bez okamžité akce.

Během turbulentních časů ekonomiku často zmítají strachy, panika a nejistota. V těchto chvílích může centrální banka jediným prohlášením nebo akcí uklidnit veřejnost, protože působí jako instituce důvěry. Centrální banky zastřešují státní peníze, peníze obecně jsou o důvěře a ztráta důvěry je nakažlivá – centrální banka však může důvěru šířit, či upravovat.

Důležitá je důvěra v to, že nám dlužník vrátí peníze, anebo v to, že budoucnost bude příjemná, že můžeme jít v klidu spát, protože se probudíme do pěkného světa. Od budoucnosti něco čekáme a ekonomická očekávání jsou silně ovlivněna tím, jaký příběh se ve společnosti vypráví – o inflaci, budoucnosti, úsporách...

Centrální banky jsou velmi ctěnými vypravěči tohoto příběhu, a úpravou narativu mohou ovlivnit naši spotřebu, investice či chuť k úvěrování.

Disciplína centrálního bankovnictví však jistě není jen o povídání. V bankovních domech zasedají analytické týmy sytící daty a myšlenkami na zlepšení modely, jejichž účel je předvídat další ekonomický vývoj.

Podobné, zde značně zjednodušené otázky, provázejí analytické týmy, které produkují v součinnosti s modely a vlastním rozumem informace proudící k poradcům radních a ke členům rady centrální banky. ČNB má sedm členů bankovní rady a každý člen zodpovídá za dvě sekce, zastřešující chod Banky a nižšího stupně bankovnictví, toho, který dobře známe, a kde působí banky jako ČSOB, Fio, Komerční banka aj.

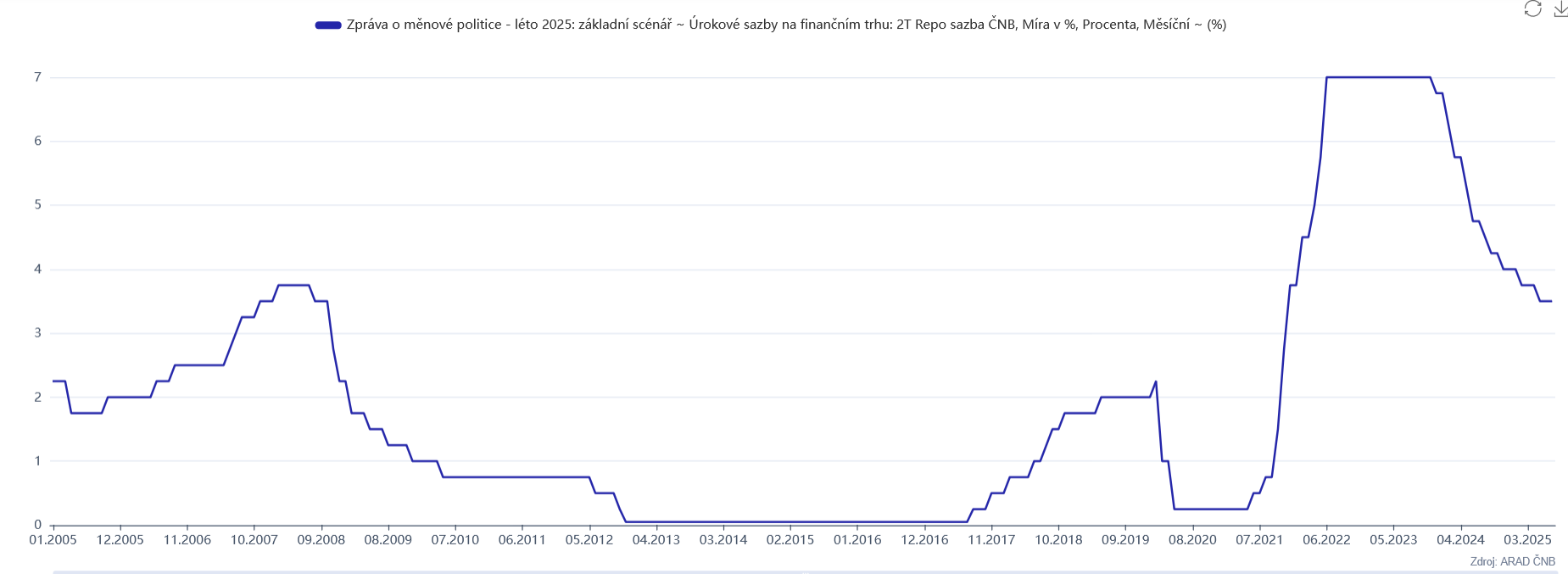

Sledujeme-li měnovou politiku prováděnou ČNB jen po očku, dostává se k nám pouze číslo. Číslo, které vyplyne ze zasedání bankovní rady, a při sdělování tohoto čísla se často dozvíme i směr, tedy bylo-li předešlé číslo určující úroveň úrokových sazeb nižší, vyšší, či stejné, jako to nové. Centrální banka ovlivňuje ekonomiku prostřednictvím změn své základní úrokové sazby (u nás dvoutýdenní repo sazby – dole 2T Repo). Tato sazba určuje cenu, za kterou si obchodní banky ukládají nebo půjčují peníze u/od centrální banky. Český bankovní trh je – protože jsme šetřílci – plný peněz a převažuje tedy ukládání peněz, o čemž se v učebnicích dočteme jako o ukládání přebytečné likvidity. Tato možnost je pro obchodní banku bezrizikovým místem na uložení peněz na dva týdny. Pokud to udělá 26x za sebou, obdrží od centrální banky úrok navíc – mezi lety 2013 – 2016 to byla takřka 0 %, mezi lety 2022 až 2023 pak 7 %.

Když radní sazby změní, ovlivní to i úroky na mezibankovním trhu, kde si banky mezi sebou krátkodobě půjčují. V návaznosti na to upravují komerční banky úrokové sazby, které nabízejí svým klientům – jak na spořicích produktech, tak na úvěrech a hypotékách. K tomuto jsme viděli lákadlo termínovaného vkladu, u kterého právě v roce 2023 svítila sedmička. Reklamu s obrovskou sedmičkou na billboardu kupovala obchodní banka, klíčová sedmička však vzešla ze zasedání rady ČNB a k lidem pak doputovala s drobným zpožděním. Lidé mají buď peněz moc a ukládají je do bezpečí, anebo málo, a půjčují si – od tohoto typu problémů tu banky historicky jsou. Chodí nám sice výplata, ale koruny jdou z banky do banky, jen se mění majitel zůstatku.

Graf: Průběh dvoutýdenní repo sazby v letech 2005 až 2025

Zdroj: ČNB, Arad

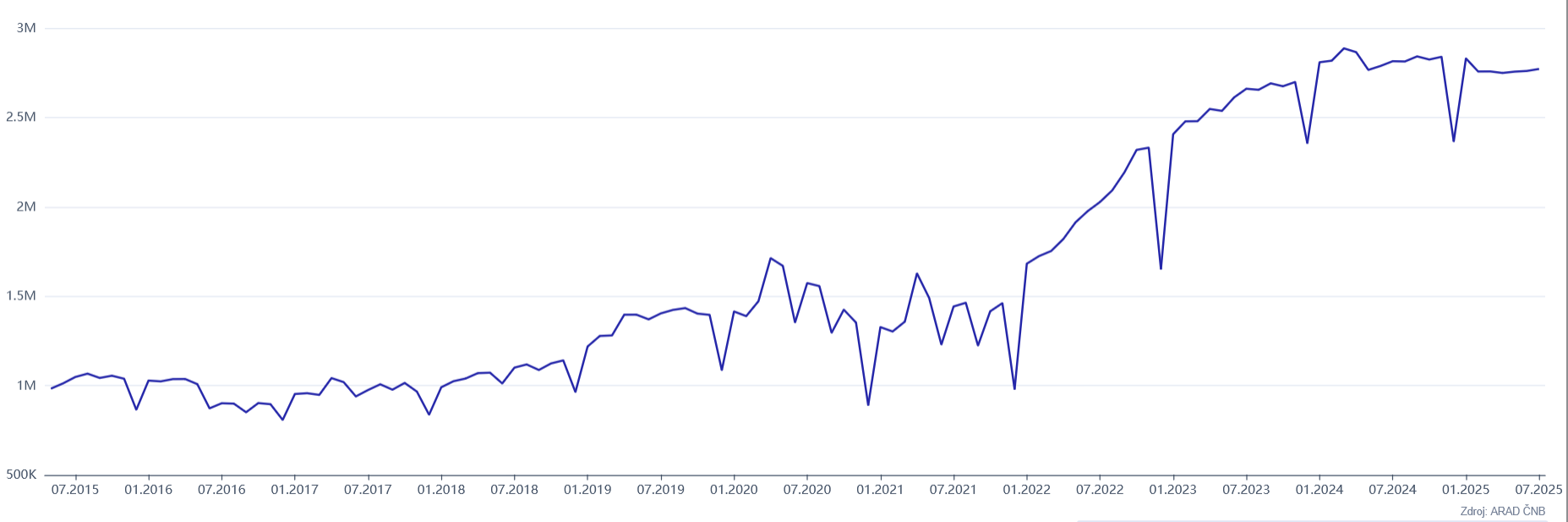

Změna úrokových sazeb se takto přenáší na chování firem a domácností. Nižší sazby motivují ke spotřebě a investicím, protože půjčky jsou levnější a spoření méně výhodné. Naopak vyšší sazby vedou ke zpomalení úvěrové aktivity a podpoře úspor. Výsledkem je změna poptávky v ekonomice, což má dopad na inflaci, hospodářský růst a zaměstnanost. Tento mechanismus je jedním z hlavních nástrojů měnové politiky centrálních bank, nutno však dodat, že věci se nedějí hned. Po změně úrokových sazeb trvá nějaký čas, než lidé upraví své chování. Od toho se odvíjí horizont měnové politiky, který bývá rok a půl od změny parametru. Rada tedy mění dnes úrokovou sazbu s cíleným dopadem na ekonomiku za rok a půl. Například z běžného objemu termínovaných vkladů v českém bankovnictví okolo 1,5 bilionu Kč se poté, co jsme viděli sedmičku na billboardy stalo 2,5 bilionu. Lidé odložili bilion korun na pak. Odložili poptávku a podepsali se pod to.

Graf: Termínované vklady celkem mezi lety 2015 až 2025 (osa v bilionech)

Zdroj: ČNB, Arad

Úroková sazba však není jen číslo, nebo cenovka ukládaných či půjčovaných peněz. Pokud máme na výběr, že půjčíme peníze dvěma lidem, a jednomu z nich se rozhodneme půjčit za vyšší úrok, než druhému, dáváme tím najevo důležitou skutečnost: dlužníkovi s vyšší sazbou důvěřujeme méně, než tomu druhému. Půjčit jemu je rizikovější. Úroková sazba je tedy také ukazatelem důvěry, což zapadá do pojetí centrální banky jako klíčového tvůrce příběhu, který prožíváme. Když sazby klesají, chováme se k sobě spíše jako známí než jako cizí lidé. To se odráží i ve vztazích mezi věřiteli a dlužníky – ať už mezi bankami, státem či firmami navzájem, nebo mezi bankami a lidmi.

Proč má ale změna sazeb vliv na inflaci? Jak by mohlo to, že máme dražší úvěr, či splátku hypotéky napomoct k tomu, aby ceny rostly pomaleji?

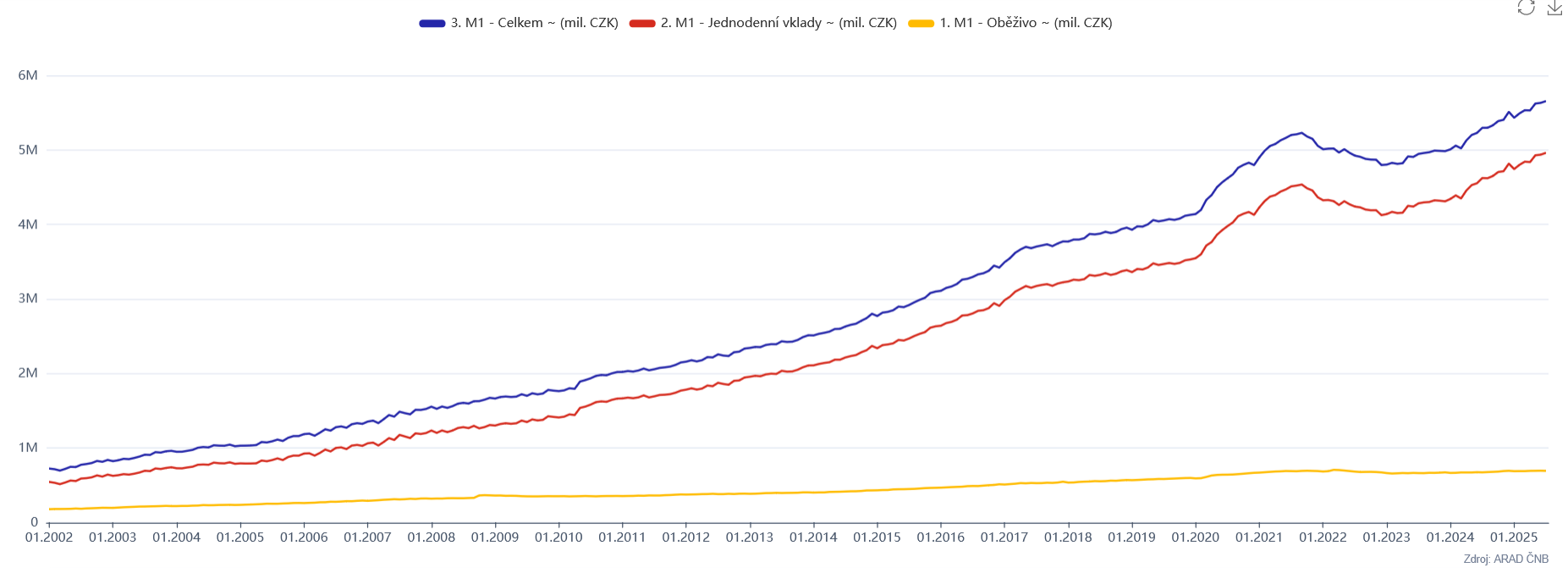

Dává to smysl, pokud prozkoumáme, jak se v ekonomice vytvářejí peníze. Graf níže ilustruje:

Graf: Počet Korun českých v letech 2002 až 2025 (osa v bilionech → 5M = 5 000 000 000 000)

Zdroj: ČNB, Arad

Objem korun se za necelé čtvrtstoletí ze7sedminásobil. Odkud do oběhu přicházejí nové koruny?

Kdykoliv obchodní banka schválí úvěr, někomu půjčí peníze. Tím vytvoří odpovídající množství peněz na účtu dlužníka. Tak vznikají nové peníze. Jde o účetní operaci. Bankovní úvěrování tedy vytváří vklady/zůstatky na účtech a většina korun v oběhu je uložená právě v bankách. Kdo by chtěl peníze ničit, může zakopávat hotovost, anebo penězi splácet dluh – tím zanikají. Pokud si v bance půjčíme 10 000 Kč na ledničku s úrokem 10 %, vznikne 10 000 Kč, které pošleme prodejci. Ten s nimi naloží, jak potřebuje, za půjčku postupně zaplatíme 11 000 Kč. 10 000 Kč zmizí, zůstane 1 000 Kč jako zisk banky, se kterými naloží správní rada banky, jak uzná za vhodné. Třeba je pošle mateřské bance do Itálie, anebo si je vyplatí na odměnách.

Schopnost vytvářet státní peníze dělí banky od zbytku firem v ekonomice. Kaufland či Datart mi nemůžou půjčit peníze, které nemají na účtu. Banky ano, a je to hlavní zdroj jejích výdělků. V hospodářství poháněném dluhem s cenovou stabilitou definovanou jako 2% růst cen ročně je nárůst peněžní zásoby kýžený: vyrábíme a nakupujeme více věcí, než v ČR roku 1996, a tyto věci jsou veskrze dražší – potřebujeme více peněz. Zdražování (inflace) je z tohoto pohledu chtěné. Mnoho lidí peníze z oběhu stahuje na dlouhá časová období. Spoří na dům, anebo suší peníze na účtech. Peníze jsou však pojivem transakcí a růst jejich množství je tedy v našich končinách žádaný kvůli podmínkám načrtnutým v tomto odstavci. Přibývají i proto, aby se jejich oběh nezpomaloval.

Proč by obchodní banky neúvěrovaly do aleluja a nevytvořili nekonečno peněz, za které by si každý mohl koupit dostatek všeho a být konečně spokojený? Z této absurdní otázky je cítit, že nekonečno peněz by udělalo z každé koruny nicotnou jednotku použitelnou k ničemu. V tomto systému však ničíme hodnotu peněz postupně, po dávkách.

Sem právě pasuje vyšší úroveň bankovního systému – Centrální banka. Ta slouží jako tempomat rychlosti uvolňování nových peněz. Ne nadarmo v tisku najdeme zmínky o tom, že ČNB šlape na brzdu, a podobně. Ta brzda vypadá tak, že podraží peníze (růst sazeb v letech 2021/2022). Co se brzdí? Tempo půjčování peněz, tedy tempo tvorby nových peněz. Jak se to děje? Peníze jsou dražší, což lidi odrazuje od půjčování si. Dražší splátka hypotéky tedy odrazuje od tvorby nových peněz. Stejné je to s firemními úvěry – dražší peníze utlumují investiční aktivitu. Toto lze srovnat na statistice úvěrů České bankovní asociace, kde je zřetelný propad firemních korunových úvěrů v období zdražování peněz, následované propadem úvěrů domácnostem, které přišlo se zpožděním. Pokud někdo několik let spořil na hypotéku, nebude s nákupem nemovitosti čekat na nízké sazby, když neví, kdy a zda někdy přijdou. Lidé, kteří tak velké rozhodnutí dlouho (finančně) připravovali, jej často učiní, další si pak už hypotéku rozmyslí.

Méně nových peněz v oběhu vplývá na tempo snižování vzácnosti každé koruny. V roce 2002, kdy byla průměrná mzda 15 500 Kč a v oběhu bylo ani ne bilion Kč, byla každá Koruna mnohem vzácnější, než dnes. Proto polévka v restauraci stála okolo 20 Kč, a to často i s chlebem. V roce 2025 sahá průměrná mzda (na kterou nedosáhne[1] 2/3 zaměstnanců) na hranici 50 000 Kč, polévka stojí místy přes 100 korun, chleba není samozřejmostí a s bezmála šesti biliony korun v oběhu je každá z nich daleko méně vzácná, než tomu bývalo kdysi. Povzdechy nad tím, kolik haléřů stával kdysi rohlík a zmrzlina jsou v naší kotlině věhlasné. Šlo o halíře, s nimiž již studenti nikdy do styku při placení nepřijdou. Číslům za desetinnou čárkou na účtu už halíře neříkáme a ani je nebereme v potaz. V internetovém bankovnictví nic neznamenají, kdysi za ně bylo možné pořídit svačinku.

Peníze tedy vznikají ze vzduchu na vyžádání, pak zanikají, pokud splácíme. Vypadá to, jako systém na vodě. Ne tak docela. Stále nám sice zbývá vypořádat se s tím, jak můžeme 2% roční růst nějaké veličiny, který za lidský život teoreticky končí zečtyřnásobením hodnoty veličiny, nazývat stabilitou – v tomto případě cenovou (1+0,02)^75≈4.27 – pojďme se však nyní pověnovat tomu, co je základem tohoto systému. Dosud je řeč o národní měně, zákonném platidle (legal tender), fiatu, české koruně, měně s nuceným oběhem. Stejně to má dolar australský či americký, euro, forint aj.

Fiat nese význam[2] nechť se stane. Něco jako budiž světlo, jen v tomto ohledu nemluvíme o nadpřirozených silách, ale o klasické pozemské moci panovníka či státu, která formuli pronese. Nechť se stane: a máme českou korunu s oběhem nuceným zákonem, s velkými zásahy do jejího množství i ceny ze strany veřejného sektoru a tvrdě trestanými zásahy do jejího množství ze strany lidí (padělání je trestný čin, pálení správní delikt). Zákon praví: “Platné bankovky a mince vydané Českou národní bankou jsou zákonnými penězi ve své nominální hodnotě při všech platbách na území České republiky.” Elektronické peníze jsou pak od hotovosti odvozené, stírá se však jejich “korunovost”. Zhruba polovina (dozvíme se u devizových intervencí) z nich není vydaná ČNB – vznikly v obchodních bankách, dále pak nemůže být řeč o striktním přijímání elektronických korun v obchodě, protože platební brána umožňuje platbu takřka v jakékoliv národní měně, přičemž proces převedení na měnu obchodníka (Kč) započíná v okamžik nákupu.

Čili jeden z pilířů držících systém je zákon: příkaz používání Kč. Jde o jakousi nucenou důvěru. Dalším je důvěra dobrovolná. Kdo měl u obchodníka v ČR problém platit v korunách, důvěru v korunu jako prostředek umožnění nákupu ztrácí. Takových případů však mnoho není, jelikož jde o zákonné platidlo. Proto koruně důvěřujeme a na bázi týdenních nákupů pro nás koruna funguje skvěle. Dalším pilířem jsou věci, o které jsou úvěry, a tedy nové peníze, opřené. Pořídíme-li si za půjčené nové peníze dům, výrobní linku na zpětná zrcátka do Fiatů, anebo nahrávací soupravu pro tvorbu podcastů, podkládáme tyto peníze aktivy. Ty můžeme znovu prodat, anebo nám je může věřitel nechat zabavit, až bude třeba půjčku splatit. Někteří si na splátku starého dluhu vezmou dluh nový. Před tím však jednak na kurzech varujeme, dále poukazujeme na dlužníka, který toto dělá často: stát. ČNB je také součástí státu a drží prst na dalším důležitém pilíři podpírajícím tento systém: bankovních rezervách.

Navýší-li ČNB sazbu, demotivuje nás to od toho půjčovat si a zároveň to motivuje banky k tomu, aby peníze které mají, parkovali u ČNB za úrok. Zde vstupujeme do tématu rezerv. Na každou nově vydanou korunu potřebuje mít obchodní banka část uloženou u Centrální banky v rezervách. Taková jsou pravidla. Toto je základem systému bankovnictví částečných rezerv, neboli frakčního bankovnictví. Ve starých dobách lidé ukládali dukáty v trezoru své banky, která pak jejich část půjčovala jiným lidem na jejich aktivity. Sázela na to, že střadatelé si nikdy nepřijdou pro své dukáty najednou a nechávala jejich dukáty pracovat, za což jim poskytovala odměnu. I u nás ještě bylo před rokem 2010 možné získat úrok z vkladů na běžný účet u obchodní banky. Tyto doby již odvál čas. Není nutné nikomu nabízet úrok za vklad na běžný účet. S tímto již nikdo nepočítá. Zároveň není třeba kontrolovat, je-li v trezoru dost hotovosti ve chvíli, kdy někdo přijde s žádostí o půjčku.

Aby nebylo půjčování bezuzdné, vedle motivací nastavením úrokové sazby jsou tu ještě povinné minimální rezervy (PMR) a kapitálové požadavky. Všemi těmito “uzdami” ČNB reguluje, kolik nových peněz mohou obchodní banky uvolňovat. S PMR se naposledy hýbalo v roce 1999 a poté v roce 2024, kdy se požadavek na jejich objem zdvojnásobil. Tím se zdvojnásobil (o 130 mld. na 260 mld.) objem peněz, který banky u ČNB drží a který tak leží nečinně. Nevydělávají na nich úrok (úroky od ČNB jsou novými penězi) a nijak s nimi nenakládají. K tomu se pojí požadavky na kapitálovou přiměřenost, kde jde o poměr vlastního kapitálu k rizikovým aktivům banky. Největší třídou aktiv českých obchodních bank jsou úvěry klientům, dále peníze u ČNB a poté dluhové cenné papíry, tedy dluhopisy. U poslední třídy jde o dluhopisy vlád (většinově; vč. zahraničních vlád), či firem. České banky kryjí rizikovou část aktiv přiměřeně vlastním kapitálem z jedné pětiny, což představuje polštář před časy bouří, které vždy doufáme, že nepřijdou. Obchodní banky z požadavku ČNB, která tak činí na podnět směrnice Evropského parlamentu a Rady 2014/59/EU (čl. 80) budují zásobu kapitálu a způsobilých závazků („MREL“). Problematika je značně složitější, než říct, že banky drží v rezervách to, co mají povinně (PMR). Díky tomuto se nemusíme obtěžovat s výukou ani počítáním proslulého peněžního multiplikátoru, který je k ničemu. Stačí si z něj vzít, že část nových peněz na úvěr může posloužit jako rezerva pro vytvoření nových peněz v rámci dalšího úvěru.

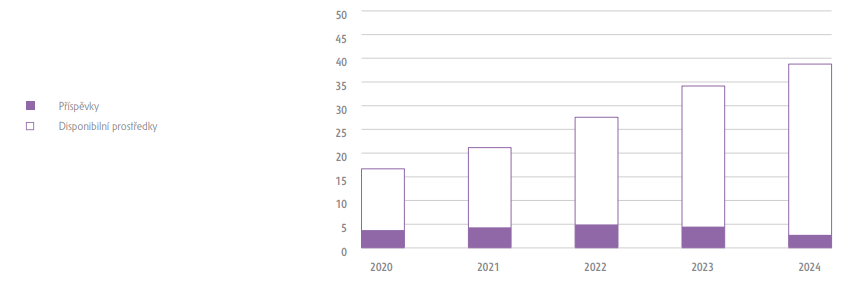

Graf: Prostředky ve Fondu pro řešení krize v letech 2020–2024 (v mld. Kč)

Zdroj: ČNB, Výroční zpráva 2024

ČNB však není klíčovým vypravěčem v dějišti zákonných platidel. Finanční svět zná mnohem těžší váhy. Díky stále hladším možnostem přesunu kapitálu po planetě však musí ČNB dávat větší pozor na to, aby se její politika v oblasti sazeb dlouhodobě neodchylovala od okolního světa, především nejbližší Eurozóny. Když ČNB zavedla vysoké sazby z let 2021–2022, mnoho podniků začalo zpod její měnové politiky utíkat tím, že si vzaly úvěr se slevou v Eurech, protože Evropská centrální banka (ECB) vypisovala sazby nižší a ty se propsaly do celého eurosystému. Kdyby to bylo možné, totéž by dělali žadatelé o hypotéky – k tomu je však nutné, aby alespoň jeden z případné dvojice byl z cizí země, k tomu mít příjem v eurech.

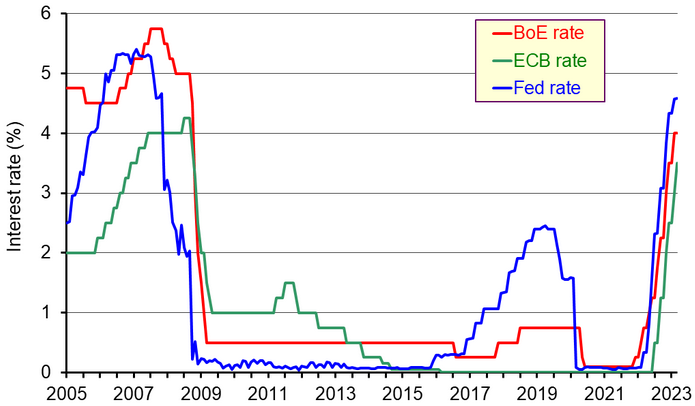

Naopak, kdyby ČNB vypisovala dlouhodobě nižší sazby, než panují v Eurozóně, Francouzi a Němci by si začali brát firemní úvěry v korunách. Nyní se od sazeb a povinných minimálních rezerv přesouváme k dalšímu klíčovému nástroji centrálního bankovnictví, kterým jsou nákupy těchto institucí na finančních trzích (operace na volném trhu). Můžeme si to představit jako pěkně oděné lidi s bezednou kapsou před výlohami, v nichž leží aktiva obchodních bank. K vysvětlení vede opět cesta přes sazby. Níže lze pohlédnout na vývoj sazeb těžkých centrálně-bankovních vah – Británie v červené, Eurozóna v zelené a Dolar v modré.

Graf: Úroková sazba vybraných světových centrálních bank v letech 2005–2023 (Británie, Eurosystém, FED)

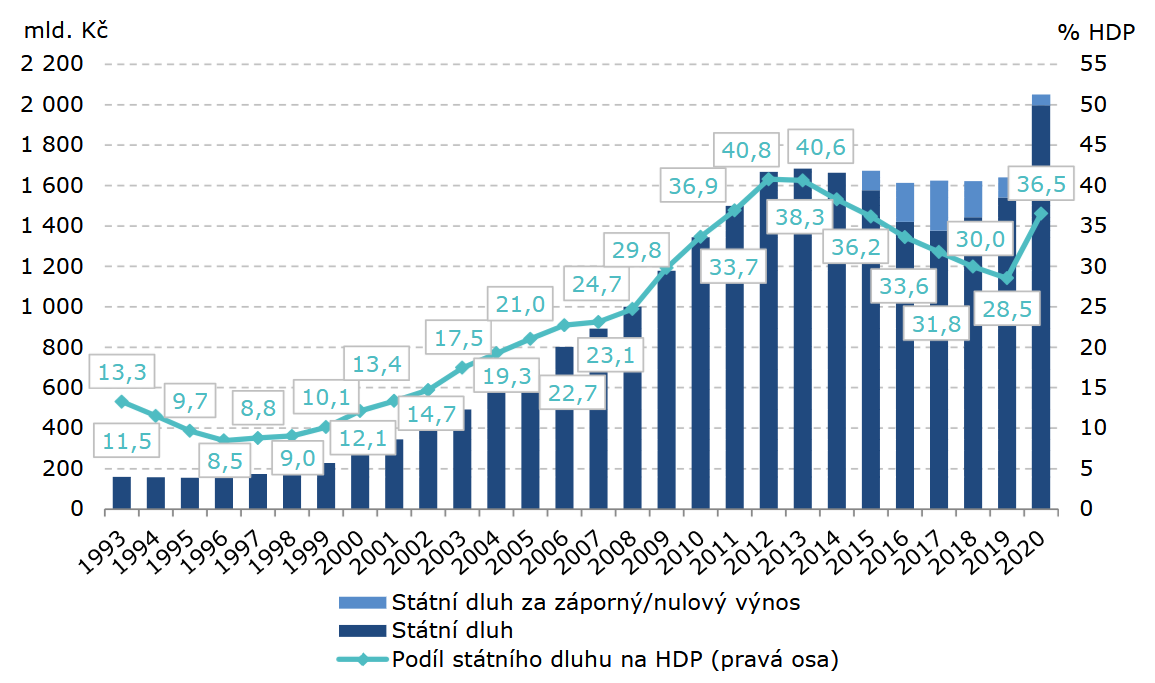

Po krizi z roku 2008, která vznikla v bankovním systému USA a rozšířila se do celého světa, se centrální banky samo sebou snažily zpříjemnit příběh tím, že z nás udělají co nejdůvěryhodnější přátele. Sazby ve světě šly dolů, ČNB vývoj následovala a lidé si u nás pořizovali hypoteční úvěry místy s úrokem nízkým až 1,45 % ročně. Na Slovensku žijí pamětníci hypoték se sazbou pod 0,5 % a v Dánsku svědci záporných sazeb na prvních pár let splácení hypotéky. Sazby se hýbou stejným směrem pro všechny dlužníky, a čím lepší (důvěryhodnější) dlužník, tím nižší sazba. Jak šel čas, česká vláda si začala v období nízkých sazeb půjčovat ‘zadarmo’, anebo za záporný úrok (světle modré části sloupců po roce 2014).

Graf: Výše státního dluhu ČR

Zdroj: MF ČR

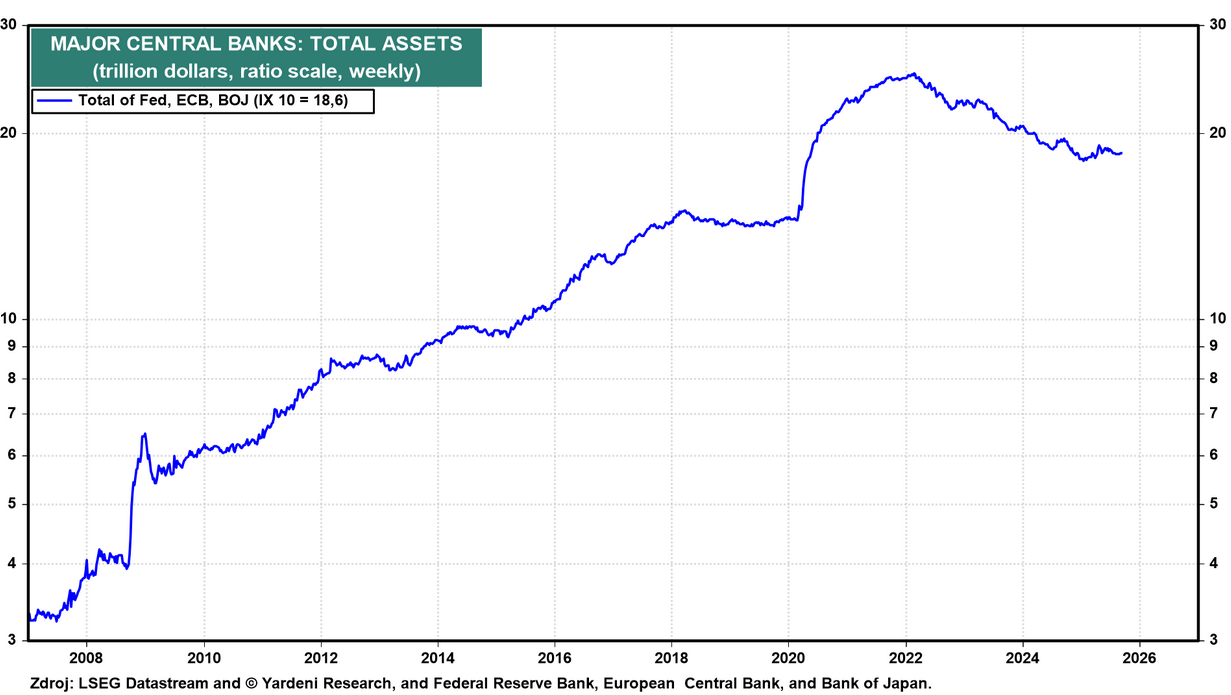

Jenže příběh se po sešlápnutí plynu roku 2009 nevyvíjel kýženým směrem. Ekonomiky stály na místě v díře vytvořené krizí a dobrá nálada nebyla běžnou součástí každodenních interakcí, které centrální bankéře zajímají. Jak lidem vyslat signál, ať investují, rozvíjejí ekonomickou aktivitu a zaměstnávají ostatní v rámci rozvoje svých podnikatelských nápadů, když už nelze více zlevnit peníze? Do pohybu se dala slova i činy. Nejpamátnější pronesl guvernér ECB: “V rámci svého mandátu je ECB připravena učinit vše, co je nezbytné k zachování eura. A věřte mi, že to bude stačit.”, a z činů lze vybrat zařazení dodatečného nástroje, vynálezu poprvé použitého v Japonsku (量的緩和) převzatého postupně všemi velkými centrálními bankami: kvantitativního uvolňování (QE).

Když jde někdo s neomezenou peněženkou nakupovat, nebude utrácet drobné. Graf níže ukazuje souhrnné nákupy centrálních bank Spojených států amerických, Eurozóny a Japonska. Kopec z let 2009–2018 je první vlna QE, po roce 2020 druhá. Ne všechny banky nakupovaly ve stejném období a zamlčujeme zde aktivitu Británie a Číny, všechny však nakupovaly to samé: aktiva obchodních bank, tedy státní dluhopisy a cenné papíry kryté aktivy (hlavně úvěry kryté nemovitostmi a půjčkami). Japonsko kupovalo i akcie a ECB i korporátní dluhopisy. Pro měřítko, 30 bilionů (anglicky trillions) odpovídá zhruba ročnímu výstupu (HDP) – zboží a služeb prodaných v USA. Hodnota 20 na ose grafu odpovídá 50x ekonomickému výstupu Česka z roku 2024. Poklesy čáry znamená prodej a je vidno, že zpětný odprodej aktiv, který již jednou centrální banky nakoupili, není zrovna kvetoucím byznysem.

Graf: Aktiva centrálních bank USA, Eurozóny a Japonska v letech 2008 až 2025

V nákupech silně převažovaly státní dluhopisy. Lze si tedy představit, že Slovinská dálnice financovaná z části na vládní dluh, je v prvním kroku zaplacená novými penězi prodejem dluhopisů obchodním bankám. Tyto dluhopisy poté změnily vlastníka, kterým je nově ECB, která na jejich nákup vytvořila nové peníze. V jiném případě přesun amerického vojska do a z Afghánistánu hrazený na dluh zaplatily v kroku 1) obchodní banky 2) vlastní centrální banka jim nákup kompenzovala. Dluhopisy jsou v poličkách ECB či FEDu, peníze utratila vláda a bankovní sektor má alespoň stejně peněz, jako před nákupem. Celková peněžní zásoba tím roste. Srovnáním statistik dluhu drženého ECB (namátkově Slovensko; Francie) s celkovou výší vládního dluhu (Slovensko; Francie) lze dojít k hodnotám okolo 20 % dluhu drženého Evropskou centrální bankou. Dluh české vlády ECB v roce 2025 nedržela.

Jak by toto mohlo někomu pomoct a rozhýbat ekonomickou aktivitu? Inu, ve fiat systému mohlo. Větší poptávka po dluhopisech vlád na sekundárním trhu (po primárním odkupu obchodními bankami) vytvořená centrálními bankami zvyšovala jejich cenu a snižovala jejich výnos (úrok placený dlužníkem). Vlády tedy mohly levněji vytvářet benefity na dluh pro sebe a obyvatele svých zemí, obchodní banky mohly hledat cesty, jak zatraktivnit tvorbu dalších půjček, pro jejichž podklad (rezervy) měly nově více peněz, o které je mohly opřít. Dále se banky nemusely strachovat o to, že lidé v krizi nebudou splácet hypotéky, protože nově mnoho z nich případně nemohli splácet centrální bance, která nemůže zkrachovat. Odtud uvolnění. A kvantitativní, protože šlo o pořádný balík.

Lidově jsme byli svědky zalévání bankovního systému likviditou, což si lze představit jako výměnu penízků za shluky úvěrů a dluhopisy. Bereme-li centrální banku po právu jako součást veřejného sektoru, pak lze hovořit o znárodnění aktiv. Přetlak nových peněz nutí příslušníky homo sapiens k akci – s penězi naložit přesně tak, jaká je jejich hlavní funkce: něco si koupit. Akciové indexy šly nahoru, ceny hmotných aktiv (domy, ostrovy, zámky) též. Kdo aktiva vlastnil, bohatl, a kdo bohatl, měl častěji úsměv na tváři. Konečně kýžený pozitivní sentiment do našeho příběhu. Ale co když se někdo narodil v roce 2010 a v době druhé obrovské expanze souhrnného objemu peněz na světě jí/jemu bylo 10 let? Akcie jsou násobně dražší, nemovitosti násobně dražší, nakoupené v posledních patnácti letech s novými penězi za staré ceny, ze kterých se tak staly ceny nové, vyšší. Mzdy jsou násobně vyšší, ale bude to stačit? Co rostlo rychleji?

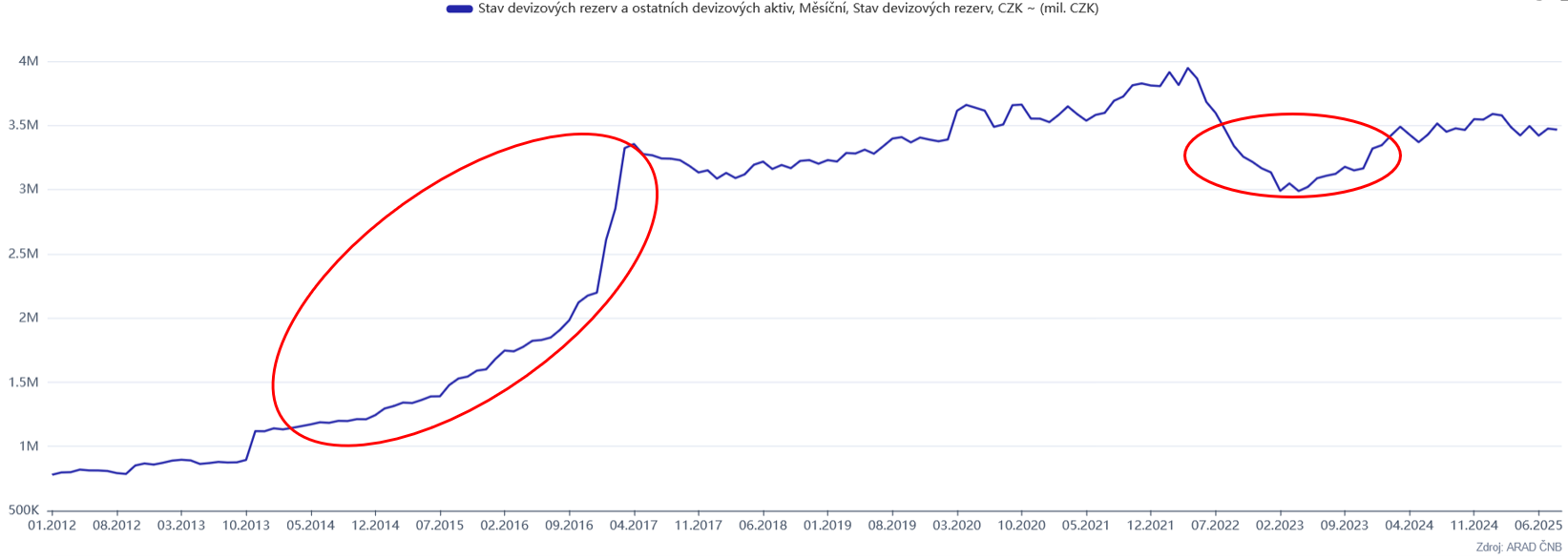

Počkat, jak to souvisí s ČNB? QE přece dělají jen velké banky a u nás o něm není ani zmínka. Ne tak docela. Období kurzového závazku, slibu držet kurz koruny k euru na určité úrovni, má podobný mechanismus. Akci se také říká kurzový závazek, anebo devizové intervence, kterýžto pojem nám poslouží nejlépe. O svém nástroji psali jeho autoři, že centrální banka “ ...nemůže veřejnosti sdělit, že snížením úroků na nulu vyčerpala své nástroje a že již pro hospodářství udělala dost, a tak zaujme už jen vyčkávací postoj bez ohledu na další vývoj v ekonomice.“ a dali se do práce. Na grafu vidíme růst devizových rezerv ze 750 mld. v roce 2012 na 3,3 biliony Kč v roce 2017, což je úroveň zhruba odpovídající také výši v roce 2025.

Graf: Devizové rezervy ČNB v milionech milionů korun

Zdroj: ČNB, Arad

Údaj je přepočtem hodnoty devizových rezerv na korunovou hodnotu, protože devízy jsou zahraniční elektronické národní měny – cizí zákonná platidla (euro, libra, dolar). Stav se navyšuje tak, že ČNB vytvoří koruny a nabídne je českému bankovním sektoru za eura, která se na něm hojně vyskytují. K tomu vyřkne kurz, za který si přeje obchodovat. Pokud by šlo o kurz nižší, než je aktuálně na trhu, banky koruny nebudou chtít, protože nechtějí – stejně jako jakákoliv domácnost– vytvářet ztrátu. Pokud je tomu naopak, banky přijmou všechny nabízené koruny, zbaví se eur a vydělají na tom až dokud se nový tržní kurz neustálí na tom, který nabízí k obchodování ČNB. A to byla cena (nad) 27 Kč, za kterou se po pět let bez velkých výkyvů v našich končinách jedno euro obchodovalo. Když už jsme u grafu, pohlédněme na propad hodnoty devizových rezerv v roce 2023, a zároveň na posílení kurzu, kdy bylo možné euro pořídit za cenu pod 23,5. Zde ČNB utrácela devizové rezervy za nákup koruny, jejíž kurz také podléhá známým tržním silám, a tím jej posílila.

Graf: Měnový kurz €/Kč

Zdroj: ECB

Pojďme však dále hledat paralelu mezi QE a intervencemi, tedy zásahy do volného trhu. ČNB při této aktivitě mezi lety 2013–2017 vytvořila 2,5 bilionu korun, což odpovídá polovině počtu digitálních českých korun v roce 2025. Vzácnost každé koruny se tím snížila, přičemž ČNB za pořízená eura nekupovala jen dolary a libru, jak napovídá název, ale též cenné papíry, které nyní tvoří ¾ rezerv. Jde o dluhopisy vlád, akcie, mimo papíry pak třeba zlato. Na druhé straně obchodů vytvořené koruny končili v českém bankovním sektoru a proti nim banky vytvářely na přání svých klientů úvěry, často nemovitostní, a skupovaly dluhopisy (odtud také část příběhu o záporném výnosu dluhu české vlády). Výsledkem byl závratný růst cen nemovitostí a přesun českého dluhu do zahraničí, kde se spekulovalo na posílení koruny po ukončení intervencí.

Ano, růst ceny zlata, anebo vyplacené korporátní odměny za Lamanšským průlivem či za velkou louží byly v poslední dekádě syceny také aktivitou ČNB v devizové oblasti, a totéž platilo pro pohyb kurzu koruny, i pro míru vzácnosti její peněžní jednotky. I proto koruna nefunguje dobře jako uchovatel hodnoty na období delší jednoho roku. Hodnota v ní kotvená chřadne. Někdy pomalu, jindy rychleji, na což působí i mnoho dalších sil. Administrativní změna cen má však vždy nějaké vedlejší účinky, zde se hýbalo s cenou jedné měny vyjádřenou ve druhé – směnným kurzem.

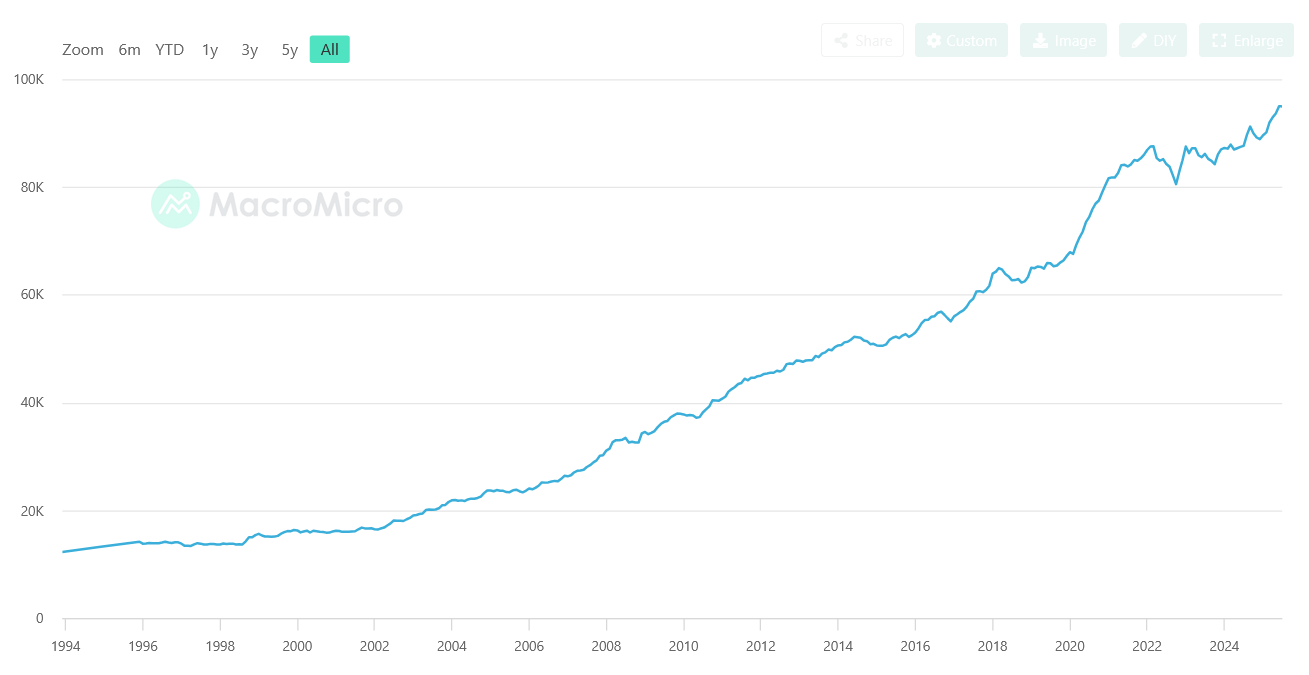

Poslední graf této sekce nás odkazuje na globální M2, tedy peníze definované šířeji, než jen hotovost + zůstatky na běžných účtech. Sem počítáme i vklady na spořících účtech a termínované vklady (časově kotvené peníze, které lze z banky dostat až po domluveném čase, nikoliv hned) obvykle do dvou let. Do grafu vstupují peněžní systémy USA, Japonska, Číny, Velké Británie a Eurozóny. Kdo by chtěl pořádný peněžní nákyp, tak nejlépe v letech 2009–2015 a 2020–2025. Kdo by čekal velké obraty na akciovém trhu, pak určitě v roce 2020.

Graf: M2 vybraných měn v letech 1994–2025

Nalezneme zde ale i část pravdy o drahých nemovitostech a také část příběhu o tom, proč tento systém přijde mnoha lidem podezřelý. Na denní platby je fiat dobrý, na platby za dekádu se nehodí. Pokud jsme podezíraví, důvěra klesá, pokud klesá důvěra ve státní peníze, hledáme alternativy. K tomu dochází v hlavách podnikavých lidí, kteří své nápady nabízejí a podrobují je tržnímu testu. Firmy a jednotlivci nemohou říct: budiž peníze a nařídit ostatním jejich používání, mohou však jít právě s penězi na trh a tam soutěžit o pozornost a důvěru ostatních. Někdy je z toho radost, někdy panika, jindy hype – věnujeme pozornost tomu, čemu věnují pozornost ostatní lidé –, nicméně tržní konkurence dobře slouží k třídění nápadů na dobré a špatné. Konkurence[3] nese význam vést/běžet spolu. Je to něco jako soutěž do společného cíle, při níž se její účastníci sbíhají, či vedou navzájem, soutěžíce o vzácné zdroje. Otázka pro zde probíranou konkurenci zní: jak budou vypadat nejlepší peníze? Máme tu trh digitálních kryptoaktiv s čestnými i podvodnými nápady; s odpadními i dobrými penězi. Tento trh je o deset let mladší, než euro, přičemž nápad na něj je starší (hledejte “free banking”, prohlédněte knihu Soukromé peníze aj.). Podrobněji se mu věnuje II. díl seriálu.

[1] vizte stranu 15 dokumentu

[2] Fiat je třetí osoba jednotného čísla přítomného času aktivního konjunktivu latinského slovesa fiō („stávám se“, „jsem stvořen“).

[3] Z latinského concurrere („vést spolu“, „běžet spolu“).

autor: RŠ